Рыночный риск и как с ним бороться

Что такое рыночный риск, в чем его основная опасность? Как учесть рыночный риск при построении надежной системы управления рисками? Какие методы управления им существуют? С помощью простых примеров мы попытаемся ответить на эти вопросывы найдете ответы на эти вопросы на простых примерах.

Любая кредитная организация в процессе своей финансовой деятельности подвержена самым различным рискам: рыночному, кредитному, операционному, риску ликвидности и юридическому риску. При этом ее стратегию управления рисками определяют приоритеты деятельности организации на финансовом рынке. Перед лицом реальной жизненной ситуации одни компании стремятся к стабильности, предпочитая сравнительно небольшие, но надежные доходы, другие готовы взять на себя значительный риск, если это сулит хорошую прибыль.

В первоначальный период становления банковско-финансового сектора в России основное внимание уделялось кредитному риску, т.е. риску потерь в результате неисполнения контрагентами своих обязательств. Развитие финансовой сферы привело к смене приоритетов. На первый план вышли вопросы, связанные с управлением рыночным риском (market risk). Заметим, что на Западе все происходило по аналогичному сценарию, но с опережением на 5-10 лет.

Дополнительным аргументом, подтверждающим важность рыночного риска, послужили события, развернувшиеся в конце 1997 - начале 1998 г. на российском фондовом рынке. Мировой фондовый кризис привел к скачкам доходности государственных и корпоративных ценных бумаг в размере 10-20 процентов. В данном случае именно рыночный риск был источником значительных потерь для целого ряда организаций. Настоящая статья рассматривает вопросы, возникающие у руководителей, заинтересованных в построении надежной системы управления рисками в своей организации. Основное внимание здесь уделено рыночному риску и его особенностям, предложен метод управления рыночным риском.

Напомним, что рыночный риск - это риск, обусловленный изменением процентных ставок, курсов валют, котировок ценных бумаг, производных инструментов, цен товаров, а также других факторов, прямо или косвенно влияющих на цены конкретных инструментов. Например, корреляция между ценовыми изменениями различных инструментов хотя сама и не является прямым ценовым фактором, косвенно влияет на ценовые характеристики портфеля, содержащего эти инструменты. Точно так же, волатильность некоторого инструмента, сама не являясь ценовым показателем, существенно влияет на цену опциона на данный инструмент.

Основная опасность рыночного риска, как и всякого финансового риска, состоит в том, что он приводит к неустойчивости денежных потоков во времени, а все это в конечном счете серьезно влияет на финансовые показатели организации и прежде всего на ее финансовую устойчивость.

Отсутствие должного внимания к рыночному риску зачастую объясняется тем,Известно, что в реальной жизни рыночные риски могут естественным образом нейтрализоваться,. пПримером может служить практика экспортера, реализующего валютную выручку многократно. Потери, обусловленные неблагоприятными изменениями цен в одних случаях, в среднем “неттируются” с дополнительной прибылью, возникающей при благоприятных изменениях цен в операциях противоположной направленности.

На первый взгляд может показаться, что чем дольше мы “живем” на рынке, чем больше операций совершается, тем более обоснованным становится событий происходитрасчет на естественную нейтрализацию рисков. Чтобы понять, насколько оправданы надежды на естественную нейтрализацию рыночных рисков, проведем простое “экспериментальное” исследование.

Значение рыночного риска для финансовой организации.

Обращаясь к управлению рисками в российских условиях можно сказать, что в первоначальный период становления банковско-финансового сектора основным вопросом был риск потерь в результате неисполнения контрагентами своих обязательств, то есть кредитный риск. Развитие финансовой сферы с ориентацией на западные стандарты привело к смене приоритетов. На первый план вышли вопросы, связанные с управлением процентным, валютным риском, риском изменения рыночной стоимости ценных бумаг, производных финансовых инструментов - рыночным риском (market risk). Примером этому служат события, развернувшиеся в конце октября - начале ноября текущего года на российском фондовом рынке. Мировой фондовый кризис и последовавшее за ним заявление Центробанка о горизонтальном валютном коридоре привели к скачкам доходности государственных и корпоративных ценных бумаг в размере 10-20 процентов. В данном случае именно рыночный риск был источником значительных потерь.

Представляет интерес оценка риска, свойственного такой естественной нейтрализации.

Оценка рыночного риска. экспериментальное исследование

Для экспериментального исследования рыночного риска мы применим метод статистических испытаний, называемый также методом Монте-Карло, а в качестве инструмента экспериментального исследования используем рулетку.

Вероятностная суть рулетки состоит в следующем. Имеется 37 полей, занумерованных числами 0, 1, 2, ..., 36 (поля, кроме поля 0, выделены также красным или черным цветом). В каждом раунде игры шарик попадает на одно из этих полей. Мы будем предполагать, что шарик попадает на все поля с одинаковой вероятностью 1/37, т. е. игра является “честной”. Игроки могут делать ставки на определенные разрешенные правилами сочетания полей, например, на “номер” (на любое из 37 полей), на “чет” (2, 4, ..., 36), на “красное” (восемнадцать полей красного цвета), на “дюжины” (например, на дюжину номеров 1--12). Если шарик попадает на поле, входящее в комбинацию, на которую игрок сделал ставку, то он получает определенный выигрыш, кратный его ставке. Например, если сделана ставка на номер, то игрок выигрывает в соотношении 35:1 при попадании шарика на поле с этим номером, а при ставке на красное или черное 1:1 (выигрыш равен ставке). В противном случае игрок проигрывает свою ставку. Здесь мы пренебрегаем несущественными для данного исследования деталями, связанными с оплатой выигрышей 1:1 при выпадении 0.

Рулетка дает возможность наглядного моделирования динамики прибыли и убытков во времени, а также позволяет исследовать влияние уровня рисков на “финансовую” устойчивость.

Рассмотрим две стратегии, противоположные с точки зрения рискованности(все расчеты приведены для рулетки, содержащей 37 полей). Первая стратегия, самая осторожная, состоит в том, что ставим одну фишку на красное или черное. Вероятность выигрыша самая большая - (18/37), но размер выигрыша минимален и равен ставке (одной фишке). Вторая, максимально рискованная - связана с ставим одну фишку на номерконкретным числом, на которое мы тоже ставим одну фишку. Здесь вероятность выигрыша минимальна и равна 1/37, но при этом размер выигрыша максимален -- 35 фишек. Отметим, что все остальные стратегии, возможные в игре в рулетку, например, ставка на дюжину, на ряд и пр., по степени своей рискованности находятся между двумя указанными.

1. Метод статистических испытаний.

Для оценки фактора времени и связанных с ним денежных потоков применим метод статистических испытаний (называемый также методом Монте-Карло) и посмотрим, насколько эффективным может быть естественное “неттирование” прибыли/убытков.

Наглядным примером служит американская рулетка, так как она позволит нам посмотреть динамику “денежных потоков” за выбранный период времени. Кроме того, рулетка не имеет памяти и каждый последующий результат не зависит от предыдущих, и, следовательно, все исходы равновероятны.

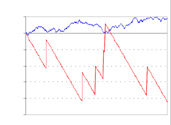

Рис. 1. Динамика прибылей/убытков различных стратегий игры в рулетку

На рис. 1 представлена динамика прибылей/убытков для двух рассматриваемых стратегий в четырех играх. В каждой игре выбранная стратегия применяется последовательно 300 раз. Например, при использовании в игре стратегии I мы 300 раз подряд ставим на красное или черное.

Какие же выводы можно сделать на основании приведенных примеров (читателю настоятельно рекомендуется самому подумать над смыслом графиков рис. 1, прежде чем читать статью дальше)?

Вывод 1. Надежды на естественное хеджирование не оправдываются. Хотя иногда и возможна случайная компенсация рисков (например, в примере 2 на рис. 1 игра по первой стратегии заканчивается с результатом, почти близким к нулевому), в среднем с течением времени риск накапливается.

Вывод 2. Претендуя на больший потенциальный выигрыш, мы обречены на больший риск. Действительно, в обеих стратегиях мы ставим ровно одну фишку, и, следовательно, средний проигрыш в обеих стратегиях равен 1/37 фишки. А значит, и средний проигрыш за 300 раундов одинаков и равен 300/37 = 8,1 фишки. Но вторая стратегия сулит в несколько раз больший выигрыш, разумеется, за счет больших возможных проигрышей.

Оценка рыночного риска. теория

Рассмотрим теперь, что говорит теория вероятностей о выводах, полученных в экспериментальном исследовании. Представим наши стратегии в вероятностных терминах (табл.1).

Таблица 1. Описание стратегий игры в рулетку в терминах теории вероятностей

|

Стратегия |

Событие |

Вероятность |

| Стратегия I, “на красное или черное” | Выигрыш одной фишки |

18/37 |

| Проигрыш одной фишки |

19/37 | |

| Стратегия II, “на номер” | Выигрыш 35 фишек |

1/37 |

| Проигрыш одной фишки |

36/37 |

Для оценки риска Rn в n независимых операциях теория вероятностей дает следующую простую формулу:

![]() .

.

Применяя эту формулу к нашим стратегиям, оценим риск в 300 раундах и риск в 3000 раундов (табл. 2). Риск исчисляется в фишках.

Таблица 2. Зависимость рисков стратегий игры в рулетку от количества раундов

|

Стратегия |

Rn, n = 300 раундов |

Rn, n = 3000 раундов |

| Стратегия I, “на красное или черное” |

17,3 |

54,8 |

| Стратегия II, “на номер” |

101,1 |

319,8 |

Таблица 2 вполне подтверждает сделанные ранее выводы.

Возвращаясь от теории вероятностей к показателям, характеризующим деятельность финансовой организации, можно сказать, что, во-первых, вероятность разорения в результате неблагоприятных изменений цен возрастает с ростом числа операций и, во-вторых, с ростом потенциального выигрыша при прочих равных условиях риск организации увеличивается.

Ожидаемое время до разорения

Говоря о влиянии рыночного риска на денежные потоки, необходимо помнить следующее. Самое главное в работе - предотвратить падение денежных потоков ниже уровня, при котором прерывание бизнеса неизбежно. Непредвиденное снижение доходности финансовых инструментов, неучтенные колебания цен на активы и другие рыночные факторы могут оказаться фатальными. Грамотная оценка величины денежных потоков, уровня их колебаний важна потому, что дает возможность анализировать жизнеспособность, устойчивость организации. По этой причине накопление риска во времени и собственно размер риска - факторы, влияющие на продолжительность жизни финансовой организации. Знание реального положения вещей позволяет оценить ожидаемое время до разорения.

Рассмотрим понятие ожидаемое время до разорения, обратившись снова к нашему примеру с рулеткой. Предположим, мы начали игру, имея 20 фишек. Сколько раундов при каждой стратегии мы продержимся за игровым столом, каким будет наше финансовое положение, скажем, через 1000 раундов? Какая будет динамика проигрыша/выигрыша? Другими словами, имея некий первоначальный уровень капитала, мы хотим оценить динамику наших денежных потоков и предполагаемое время до разорения.

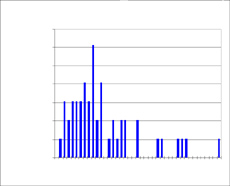

Снова вернемся к статистическим испытаниям и будем играть до полного разорения. На рис. 2 представлены результаты по обеим стратегиям: в гистограммах по оси абсцисс указано количество раундов, за которые все 20 фишек были проиграны, по оси ординат -- вероятность полного разорения.

Рис. 2. Гистограммы времени жизни при различных стратегиях

В нашем примере привлекательная значительным потенциальным выигрышем, но очень рискованная стратегия II приводит к разорению в среднем в 10-15 раз быстрее, чем “сдержанная” стратегия I с меньшим потенциальным выигрышем.

Мы отметили выше, что с точки зрения устойчивости денежных потоков накопление риска с течением времени - это “закон природы”, повлиять на который невозможно. Поэтому временем до разорения можно управлять, меняя рискованность выбранной нами стратегии.

Вывод очевиден: следует стабилизировать денежные потоки путем формирования стратегии, оптимальным образом сочетающей надежность и прибыльность.

Управление рыночным риском: хеджирование

Для защиты от неблагоприятного воздействия различных факторов риска существуют специальные механизмы управления рисками, использование которых позволяет повысить устойчивость организации по отношению к этим факторам.

Хеджирование представляет собой один из наиболее известных механизмов управления рыночным риском. В общем случае хеджирование - это совершение сделки, обеспечивающей снижение рыночного риска каких-либо других сделок или позиций. Это подразумевает открытие противоположных позиций на денежном и срочном рынках с целью ограждения денежной позиции от потерь в будущем, вызванных изменчивостью цен. Лицо или компания, которое компенсирует позицию на рынке базового актива экономически связанной с ней позицией на рынке производных инструментов, называется хеджером.

Суть хеджирования как механизма управления рыночным риском заключается в том, что с его помощью снижается амплитуда колебаний денежных потоков по конкретным сделкам, и тем самым стабилизируется суммарный денежный поток организации.

Основные принципы создания эффективной программы хеджирования

Грамотное управление рисками требует создания в каждой конкретной ситуации эффективной программы хеджирования, позволяющей увеличить предполагаемое время до разорения. На практике это означает, что руководитель организации, ответственный за финансовую безопасность и управление рисками, для принятия обоснованных решений по стратегии хеджирования должен иметь в своем распоряжении информацию, позволяющую оценить:

- Текущий уровень рыночных рисков организации.

- Источники и размеры резервов для покрытия рыночных рисков.

- Предполагаемый уровень рыночных рисков организации в случае применения хеджирования.

Важно, чтобы эта информация поступала регулярно. На ее основе решение о целесообразности хеджирования принимается следующим образом. В том случае, если хеджирование позволяет существенно (с точки зрения надежности организации) снизить рыночный риск при приемлемых затратах, то хеджирование целесообразно. Если же ожидаемое снижение рыночного риска несущественно для финансовой устойчивости организации, или затраты на хеджирование сопоставимы с экономией резервных средств, то данный способ хеджирования непригоден - следует, по возможности, искать другие стратегии хеджирования.

Разумеется, после осуществления выбранной программы хеджирования надо оценить правильность произведенных расчетов. Подчеркнем, что необходимо накапливать опыт и на реальной истории организации рассматривать последствия применения всех стратегий хеджирования.

Источник - Т.Кононова, В.Кузнецов, Рыночный риск и как с ним бороться - Банковские технологии, №5, 1998.